Кошелёк в пластике. История банковских карт

Денежные знаки, используемые человечеством до сих пор, появились ещё до нашей эры. Но хранить материальные эквиваленты ценностей в монетах или ассигнациях неудобно, особенно для путешествующих купцов и предпринимателей.

Для оборота ценностей и бумаг, гарантирующих эти ценности, еще в XIV веке на территории Италии стали формироваться специальные учреждения – банки. Но из-за локальности этих систем (а универсальные банки появились только в конце XIX века) возможности оперирования ценными активами ограничивались пределами страны, в которой они ратифицировались.

Для того чтобы предприимчивые люди имели возможность реализовать свои активы вдали от Родины и соответственно физической массе денежного эквивалента, использовались документальные гаранты денег – расписки, акции, векселя. Но с развитием средств связи потребовалось обновление системы учета денежных потоков. К тому же к концу XIX века финансовые биржи существовали во всех часовых поясах Земного шара – от Токио до Лос-Анджелеса.

Банковая книжка в кармане

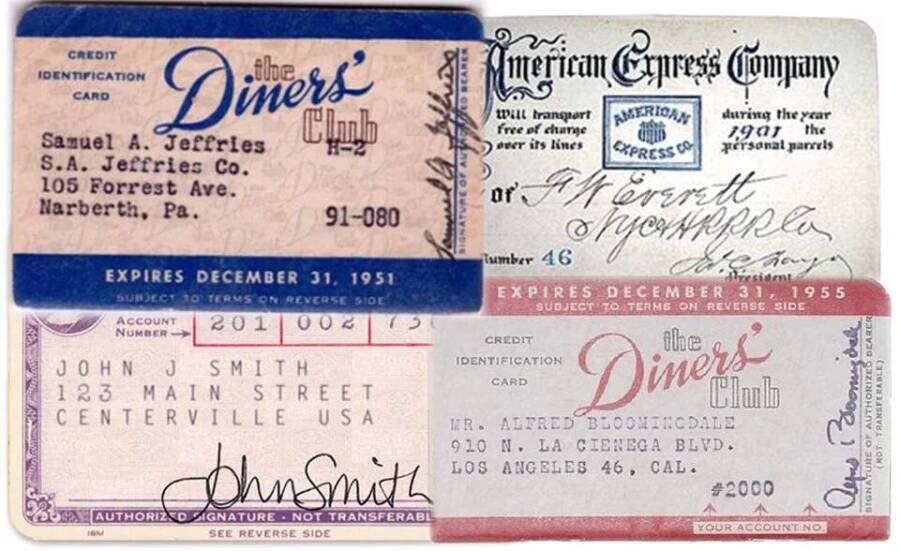

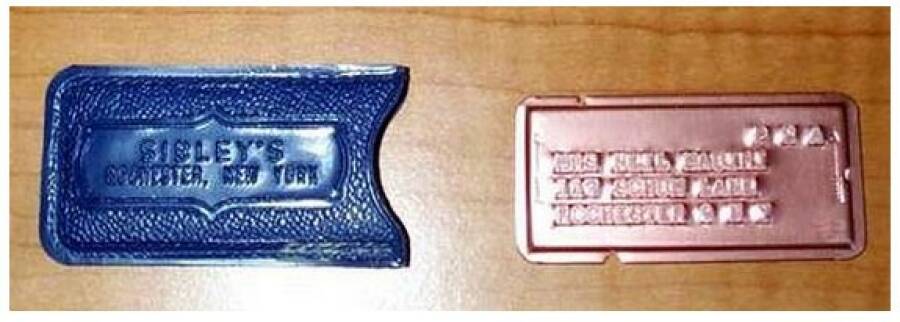

В конце XIX века на территории Северной Америки начинавшие развиваться сетевые компании стали выпускать картонные карточки для постоянных клиентов. На них записывались паспортные данные держателя, его реквизиты и, в зависимости от покупок, баланс. Совсем скоро такие карты стали металлическими, и на чеках покупателя можно было этой самой картой отпечатать ее номер эмбоссированными цифрами. То есть в сетевом магазине покупатель мог в качестве оплаты приложить карту, но не в привычном нам понимании этого действия, а несколько иначе – он просто отпечатывал цифровой код на квитанции, где уже была прописана сумма.

Деньги при такой схеме оплаты взыскивались не с покупателя лично, а запрашивались у банка, который он указал на этой карточке. То есть каждый вечер управляющий, например, магазином шел в банк с пачкой квитанций, или отправлял запрос в банк по телеграфу. А если клиенты оказывались держателями карт разных банков, то работы у управляющего условным магазином прибавлялось. Размер этих жетонов был подобран идеально – под габариты визиток, которыми мы пользуемся до сих пор. И нынешние скидочные, сетевые и любые банковские карты соответствуют этому формату, что удобно для размещения их в визитницах и кошельках.

Конечно, такая система расчетов была уязвима: люди подделывали карты или покупали товаров на тысячи долларов, а потом скрывались, поскольку на их банковских счетах таких средств не было. В самом конце 1940-х годов компания Diners Club создавала первую стабильную массовую карточную систему. Она отличалась тем, что Diners Club стала посредником между покупателем и продавцом, то есть теперь вместо нескольких скидочных карт всех существующих компаний можно было использовать одну карту для проведения расчетов. В течение года к этой системе присоединилось 285 компаний и более 35 тысяч человек. За обслуживание карты взималась плата в три доллара в год. Хотя изначально эта карта задумывалась как привилегия для богатых клиентов, в частности, для посетителей элитных ресторанов. Однако выгоды очень скоро стали очевидными и пользоваться картами начали широкие массы. Благодаря популярности программы в 1951 году компания Diners Club продала лицензию на ее использование великобританским финансовым компаниям, а через несколько лет трансконтинентальные корпорации Аmerican Еxpress и Вank of Аmerica создали свои карточные системы.

Впрочем, тогда многие банки хотели выпустить свои карты, но мало кому это удалось. Обычно компании не хотели обслуживать карты, которыми практически никто не пользовался, а граждане соответственно не хотели пользоваться картами, которые не принимают к оплате многие компании.

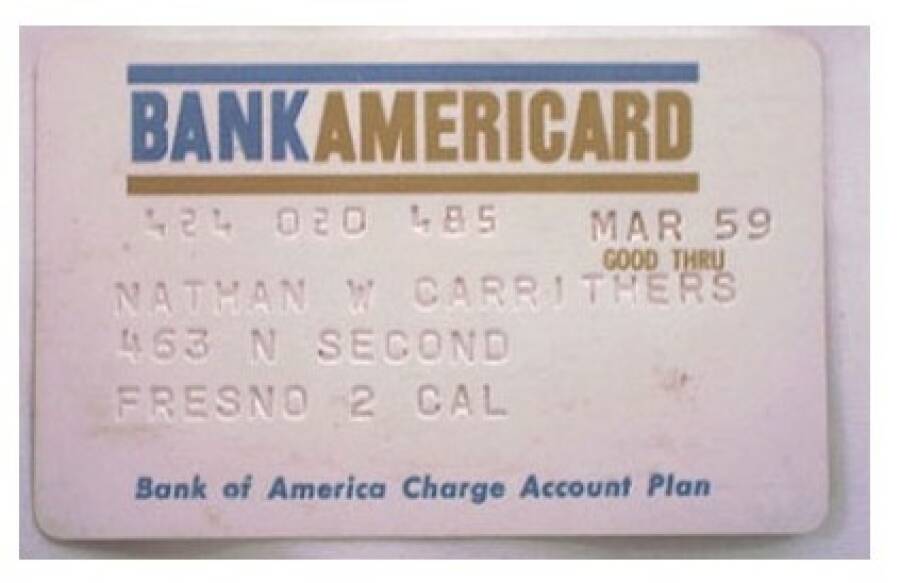

Этот замкнутый круг смог разорвать Джозеф Вильям, вице-президент Вank of Аmerica. В виде эксперимента он бесплатно разослал 60000 банковских карт в одном небольшом городе и предварительно договорился о принятии этих карт к оплате с большинством местных магазинов. План сработал, и после успеха эксперимента такие раздачи повторились и в других городах. Сотни тысяч кредитных карт с лимитом в 500 долларов (это эквивалентно примерно 4000$ на сегодняшний день) рассылались по почте без всякого контроля. Данные о покупках отправлялись в банк не мгновенно, и мошенники, получившие карту по почте, могли за день закупить товаров на несколько тысяч долларов.

Но факт оплаты все еще фиксировался отпечатком на квитанции.

Карта с магнитной лентой была изобретена в 1960 году. Не обошлось без казуса: инженер Перри пытался приклеить магнитную полосу на карту, но она постоянно рвалась. Его жена предложила ему вплавить ее в пластик утюгом, что и было сделано. Поэтому на первых прототипах карт магнитная полоса находится спереди, и только спустя несколько модернизаций карта обрела привычный нам вид.

Чтобы рядовым пользователям не казалось, что над всеми финансовыми потоками верховодит один банк, на картах с 1976 года стали писать лейбл международной платежной системы VISA. Через пару лет на арену вышел и европейский бренд MasterCard.

В настоящий момент платеж с использованием карты стал обыденностью. Многие и не помнят, что такое наличная валюта. Хотя первая транзакция по карте, эмитированной российским банком, была произведена 21 сентября 1991 года в магазине «Калинка-Стокман» на Павелецкой. В тот день некий Игорь Липанов по карточке VISA Кредобанка купил блок сигарет Marlboro и упаковку пива Heineken. Сейчас оплата по электронной системе обязательна для бизнеса любого формата.

Мы желаем вам успешного дня и значительных поступлений на вашу карту.